Les avantages fiscaux à Chypre : Un guide détaillé

Ainsi, Chypre est reconnue comme l’une des destinations fiscales les plus attractives en Europe et dans le monde. En effet, son régime fiscal bien conçu attire les entreprises, les investisseurs et les particuliers à la recherche d’un environnement financier favorable et stratégique. Voici une analyse approfondie des différents avantages fiscaux qu’offre Chypre.

Taux d’imposition des sociétés (IS)

- Taux bas et compétitif

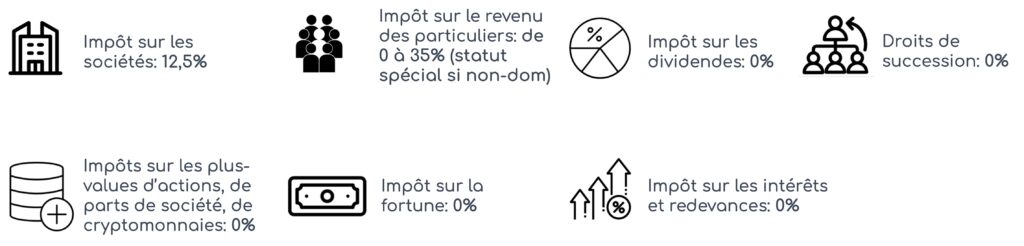

- En effet, Chypre applique un taux d’imposition des sociétés de 12,5 %, ce qui en fait l’un des taux les plus faibles de l’Union Européenne.

- Ce taux s’applique à tous les revenus mondiaux des sociétés résidentes fiscales chypriotes.

- Exonérations

- Le régime fiscal chypriote exonère souvent d’impôt les revenus provenant de dividendes et d’intérêts.

Imposition des revenus individuels (particuliers – IR)

- Exonération pour les nouveaux résidents

- Par ailleurs, le régime fiscal chypriote permet aux expatriés de bénéficier d’une exonération sur 50 % de leurs revenus, s’ils gagnent plus de 100 000 € par an.

- Cette mesure est applicable pendant 17 ans.

- Barème de l’Impôt sur le revenu des particuliers

Taux progressifs

- Jusqu’à 19 500 € : 0 %

- De 19 501 € à 28 000 € : 20 %

- De 28 001 € à 36 300 € : 25 %

- De 36 301 € à 60 000 € : 30 %

- Au-delà de 60 000 € : 35 %

- Revenus étrangers non imposés

- Les résidents non-dom (non domiciliés) ne sont pas soumis à l’impôt sur les revenus provenant de l’étranger.

- Fiscalité sur les pensions de retraite

- Les pensions de retraite provenant de France et perçues par un résident fiscal chypriote sont imposées à Chypre et non en France, conformément à la convention fiscale bilatérale pour éviter la double imposition.

- Les retraités ont le choix entre

- Un taux forfaitaire de 5 % sur les revenus de pension au-delà de 3 420 € par an.

- Le barème progressif chypriote, qui inclut des tranches d’imposition avantageuses, notamment une exonération pour les revenus annuels jusqu’à 19 500 €.

- Ces options permettent aux retraités de bénéficier d’une fiscalité particulièrement avantageuse.

Gains en capital

- Exonération des plus-values

- De plus, Chypre exonère d’impôt les gains réalisés sur la vente d’actions.

- Les plus-values immobilières sont généralement imposées à un taux de 20 %, mais uniquement pour les biens situés à Chypre.

- Fiscalité des parts de société à prépondérance immobilière

- En cas de cession de parts dans une société à prépondérance immobilière (société détenant majoritairement des actifs immobiliers situés à Chypre), les plus-values réalisées sont en principe soumises au même taux de 20 % que pour les biens immobiliers directs.

- Fiscalité sur la vente de société en France

- La vente d’une société en France par un résident fiscal chypriote peut être soumise à la convention fiscale entre la France et Chypre. En principe, les plus-values issues de la cession de titres d’une société française par un résident chypriote ne sont pas imposées en France.

- Fiscalité sur les cryptomonnaies

- Les résidents non dom (non domiciliés) à Chypre bénéficient d’une exonération totale sur les gains réalisés à partir des transactions de cryptomonnaies.

- Cela inclut les activités telles que l’achat, la vente et l’échange de cryptomonnaies.

- Chypre considère ces gains comme des revenus de nature spéculative, non soumis à l’impôt sur les plus-values ni à aucun autre prélèvement.

Fiscalité des dividendes et intérêts

- Dividendes

- Notamment, Chypre exonère totalement d’impôt les dividendes perçus par les non-résidents.

- Les résidents non dom ne paient pas non plus d’impôt sur les dividendes.

- Intérêts

- Les intérêts provenant de comptes bancaires ou d’investissements sont exonérés d’impôt pour les non dom.

Droits de succession et donations

- Absence totale de droits de succession

- Chypre ne prélève aucun droit de succession sur les patrimoines transmis, qu’il s’agisse d’étrangers ou de résidents locaux.

- Fiscalité sur les donations pour les non-dom

- Les donations réalisées de leur vivant par des résidents non-dom sont totalement exonérées d’impôt à Chypre, quel que soit le montant ou la nature de l’actif transféré.

- En effet, cette exonération s’applique aussi bien aux biens immobiliers situés à l’étranger qu’aux actifs financiers ou mobiliers.

- De ce fait, Chypre est une juridiction particulièrement avantageuse pour organiser des transmissions de patrimoine sans charges fiscales.

TVA et droits d’enregistrement

- TVA sur l’immobilier

- Les biens immobiliers neufs sont soumis à un taux de TVA réduit de 5 % pour l’achat d’une résidence principale, mais cette réduction s’applique uniquement sur une surface maximale de 130 m².

- Pour bénéficier de ce taux réduit, le prix du bien doit respecter certains plafonds définis par la législation chypriote.

- Le taux standard est de 19 % pour les autres cas.

- Droits d’enregistrement

- Les frais d’enregistrement des biens immobiliers sont relativement faibles par rapport à d’autres pays européens.

Régime fiscal des brevets et propriétés intellectuelles

- Régime des revenus issus de la propriété intellectuelle

- Chypre propose un régime fiscal très avantageux pour les sociétés détenant des brevets, marques et droits d’auteur.

- 80 % des revenus nets issus de la propriété intellectuelle qualifiée sont exonérés d’imposition.

- Le taux effectif d’imposition peut ainsi descendre à 2,5 %, l’un des plus bas d’Europe.

- Amortissement accéléré

- De ce fait, les coûts d’acquisition ou de développement des actifs de propriété intellectuelle peuvent être amortis sur une période de cinq ans, réduisant encore davantage la base imposable.

Conventions fiscales internationales

- Conventions pour éviter la double imposition

- Chypre a signé des accords fiscaux avec plus de 60 pays, y compris la France, le Royaume-Uni et la Russie.

- Ces conventions permettent d’éviter la double imposition sur les revenus et les gains en capital.

Autres avantages fiscaux

- Zone de libre-échange

- Les entreprises installées dans certaines zones bénéficient de mesures incitatives.

- Encouragements pour les start-ups

- Régimes spéciaux pour les entreprises innovantes et les entrepreneurs dans le domaine des technologies.

- Exemption pour les fonds d’investissement

- Les fonds enregistrés à Chypre bénéficient d’exemptions fiscales sur leurs activités.

C’est pourquoi, vous pouvez consulter un expert fiscal local pour maximiser vos avantages et tirer pleinement parti des atouts qu’offre ce pays méditerranéen.